전기방식 이야기

전기방식 이야기

근로장려금 제도란 무엇인가요?

일은 하지만 소득이 적어 생활이 어려운 근로자, 사업자(전문직 제외)가구에 대하여 가구원 구성과 근로소득, 사업소득 또는 종교인소득에 따라 산정된 근로장려금을 지급함으로써 근로를 장려하고 실질소득을 지원하는 근로연계형 소득지원 제도입니다.

근로장려금은 가구원 구성에 따라 정한 부부합산 총급여액 등을 기준으로 지급액을 산정합니다.

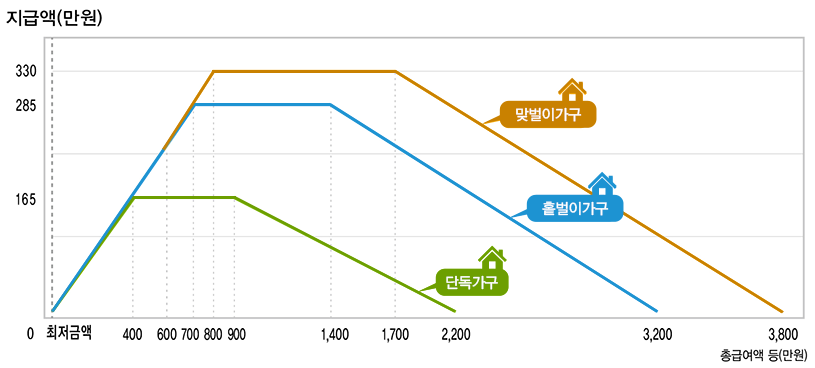

가구유형에 따른 근로장려금 지급가능액

가구유형에 따른 근로장려금 지급가능액 : 구분, 단독가구 홑벌이가 구, 맞벌이가구, 총소득기준금액, 최대지급액 포함

| 구분 | 단독가구 | 홑벌이가구 | 맞벌이가구 |

|---|---|---|---|

| 총소득기준금액 | 2,200만 원 미만 | 3,200만 원 미만 | 3,800만 원 미만 |

| 최대지급액 | 165만 원 | 285만 원 | 330만 원 |

근로장려금

- 단독가구

- 총소득 기준금액 2,200만원미만 최대지급액 165만원

- 홑벌이가구

- 총소득 기준금액 3,200만원미만 최대지급액 285만원

- 맞벌이가구

- 총소득 기준금액 3,800만원미만 최대지급액 330만원

다음 요건을 모두 충족하는 근로소득, 사업소득 또는 종교인소득이 있는 가구

| 소득요건 (부부합산) |

|

|---|---|

| 재산요건 (가구원합산) |

|

위 요건을 모두 충족하는 경우에도 아래 유형에 해당하는 경우 근로 · 자녀장려금을 신청할 수 없음

- 2022.12.31.현재 대한민국 국적을 보유하지 아니한 자

(대한민국 국적을 보유한 자와 혼인한 자, 대한민국 국적의 부양자녀가 있는 자는 신청할 수 있음) - 2022년 중 다른 거주자의 부양자녀인 자

- 전문직 사업을 영위하는 자(그 배우자를 포함)

- 2022.12.31. 현재 계속 근무하는 상용 근로자(일용근로자 제외)로서 월 평균 근로소득이 500만원 이상인 자(그 배우자를 포함)(근로장려금만 해당)

가구원 구성의 정의

- (단독가구):배우자, 부양자녀(18세 미만), 70세 이상 직계존속이 없는 가구

- (홑벌이 가구):① 배우자의 “총급여액 등”이 3백만원 미만인 가구 ② 배우자가 없어도 부양자녀(18세 미만) 또는 70세 이상 직계존속(각각의 연간 소득금액이 100만 원 이하이고 주민등록표상 동거가족으로 생계를 같이 할 것)이 있는 가구

- (맞벌이 가구):거주자 및 배우자 각각의 “총급여액 등”이 3백만원 이상인 가구가구원이란? 거주자의 배우자, 거주자 또는 그 배우자의 직계존속 및 직계비속(그 배우자 포함), 부양자녀를 말함

“총소득”과 “총급여액 등” 비교

| 구분 | 총소득 | 총급여액 |

|---|---|---|

| 적용 기준 |

|

|

| 소득기준 (부부합산) |

|

|

“총급여액 등”에서 제외되는 소득

- 비과세 소득

- 본인 및 배우자의 직계존비속에게 받은 근로소득 및 원천징수대상 사업소득

- 사업자등록 없는 자의 사업소득(원천징수대상 인적용역소득 제외)

- 사업자등록 없는 자에게 받은 근로소득

- 인정상여 근로소득(법인세법 제67조에 의한 소득처분)

- 소득세법에 따른 부동산임대업에서 발생하는 소득

업종별 조정률

| 업종구분 | 조정률 | |

|---|---|---|

| 가 | 도매업 | 20% |

| 나 | 농 · 임업 및 어업, 소매업 | 25% |

| 다 | 광업, 자동차 및 부품 판매업, 그 밖의 업종 | 30% |

| 라 | 제조업, 음식점업(고급 · 유흥주점업 제외), 부동산매매업 | 40% |

| 마 | 전기 · 가스 · 증기 · 수도사업, 건설업 | 45% |

| 바 | 고급 · 유흥주점업, 숙박업, 운수업, 하수 · 폐기물처리 · 원료재생 및 환경복원업, 출판 · 영상 · 방송통신업 | 55% |

| 사 | 상품중개업, 컴퓨터 및 정보서비스업, 보험 및 연금업, 금융 및 보험관련 서비스업 | 60% |

| 아 | 금융업, 예술 · 스포츠 및 여가 관련 서비스업, 수리 및 기타 개인 서비스업(인적용역 제외) | 70% |

| 자 | 부동산 관련 서비스업, 전문 · 과학 및 기술서비스업, 사업시설관리 · 사업지원 서비스업, 교육서비스업, 보건업 및 사회복지서비스업 | 75% |

| 차 | 부동산 임대업, 기타 임대업, 인적용역, 개인 가사서비스 | 90% |

반응형

'라이프' 카테고리의 다른 글

| 아이코닉 2024 하루끝 하루시작 다이어리 위클리 플래너 (0) | 2023.11.14 |

|---|---|

| 삼성전자 갤럭시 버즈2 (0) | 2023.11.12 |

| 작은 고추가 맵다 홈플래닛 생수병 가습기 (2) | 2023.11.09 |

| 우리 아들에게 얼른 보네야지 다봉산업 마이핫보온대 160g (0) | 2023.11.09 |

| 밥솥인가 가습기 인가 24년형 르젠 숨시내 가열식 가습기 5세대 LXS-IH500 (0) | 2023.11.09 |